Банковский кризис США и риски стейблкоинов

На прошлой неделе прекратили работу сразу два связанных с криптоиндустрией банка – в среду объявил о закрытии относительно небольшой, с активами около $15 млрд, но широко известный в криптовалютных кругах Silvergate Bank, а под конец недели калифорнийские власти остановили работу огромного Silicon Valley Bank, занимавшего 16-е место по размеру активов в США. Эта неделя началась с закрытия третьего банка, нью-йоркского Signature. Продолжится ли банковский кризис и как это повлияет на криптовалюты?

С чего все началось

Началось все, видимо, еще в 2020 году вместе с бумом венчурных инвестиций в стартапы, связанные с DeFi и технологией блокчейн. Пандемия и локдауны, которые сократили общее потребление при одновременном накачивании экономики «вертолетными» деньгами, также внесли свою лепту. В итоге, ряд банков США, изначально ориентированных на работу с клиентами из высокотехнологичных секторов экономики, получили весьма своеобразную клиентскую базу, состоящую из стартапов, прошедших несколько раундов финансирования.

Особенность таких компаний заключается в том, что они не заинтересованы в финансировании от самого банка и используют его как депозитарий для собранных средств. Притом, во многих случаях, компании даже не планируют выходить на прибыль в обозримом будущем, концентрируясь на разработке продукта и расширении аудитории с целью привлечения новых венчурных инвестиций. Следовательно, раз прибыли не планируется, денег на развитие хватает, то и кредитов им брать не нужно, а вот банкам зарабатывать все же надо.

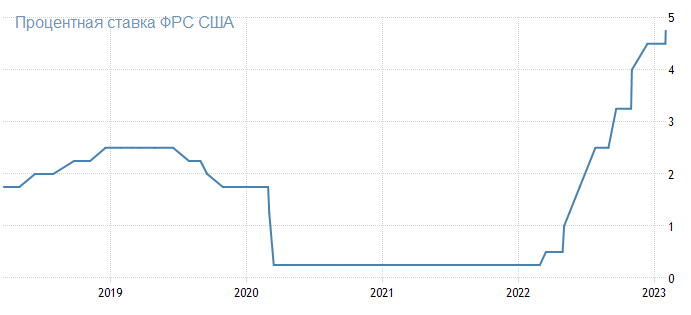

Для того, чтобы получать доход, банкам надо куда-то вкладывать находящиеся на их счетах деньги. Традиционно был выбран один из самых консервативных способов – покупка казначейских облигаций США с длительным сроком погашения. Ввиду того, что процентная ставка ФРС в период пандемии была практически нулевая, именно такие облигации могли обеспечить наибольшую доходность.

Что в итоге получилось

В случае прогнозируемой ситуации в экономике государственные облигации находятся на балансе банка и ожидают своего погашения в отдаленном будущем, при этом, не влияя на финансовое состояние самой кредитной организации, так как банк не осуществляет их переоценку до момента продажи.

Но в феврале 2022 года ситуация в мировой экономике вышла за рамки каких-либо прогнозов. Правительство США всерьез занялось борьбой с инфляцией, почву для роста которой так усердно готовили на протяжении нескольких лет. Способ был также выбран самый простой из доступных – за счет снижения уровня ликвидности финансовой системы, т.е. повышения процентной ставки.

В связи с началом столь агрессивного повышения процентных ставок началось бегство инвесторов из высокорисковых активов, в т.ч. из криптовалют, снизился объем свободного венчурного капитала, а также выросла доходность облигаций.

Началась криптозима. Биткоин ускорил свое падение и, если в начале января 2022 года стоимость первой криптовалюты составляла $45000, то в июле она уже была на уровне $19000.

Развязка

В среду, 8 марта объявил о самоликвидации базирующийся в Сан-Диего Silvergate Bank, специализировавшийся на обслуживании криптокомпаний. Банк был нишевый, но известный в криптоиндустрии, в том числе благодаря Silvergate Exchange Network (SEN) – финансовой платформы, которая использовалась клиентами для перевода денег на криптобиржи.

Клиентами банка были многие американские криптобиржи, в том числе и FTX, крах которой и сыграл ключевую роль в потере банком ликвидности. На сентябрь 2022 года, по заявлению CEO Silvergate, в банке было $11,9 млрд активов криптокомпаний, и чуть менее 10% из них – принадлежало обанкротившейся бирже.

В связи с проблемами у FTX начался отток средств вкладчиков. Для обеспечения запроса вкладчиков в наличности банк стал распродавать свои ликвидные активы – казначейские облигации. Продавать он их был вынужден в убыток, так как покупались они еще при практически нулевой ставке, а в связи с ее увеличением, их стоимость в моменте упала. К концу года банк зафиксировал убыток в $1 млрд, что не могло не сказаться на доверии к нему вкладчиков.

Отток средств продолжился, и к марту 2023 года банк потерял капитал и был вынужден прекратить операции. К тому моменту от банка открестились и уже вывели средства все его крупные институциональные клиенты.

В пятницу, 10 марта калифорнийский регулятор остановил операции одного из крупнейших банков страны Silicon Valley Bank ($200 млрд), а в воскресенье власти Нью-Йорка закрыли Signature Bank ($110 млрд).

С этими банками ситуация схожая. Также на балансе большие объемы «длинных» казначейских облигаций и фокус на крипто-сектор. В итоге там также шел отток депозитов, который после краха Silvergate превратился в паническое бегство вкладчиков.

Реакция властей США

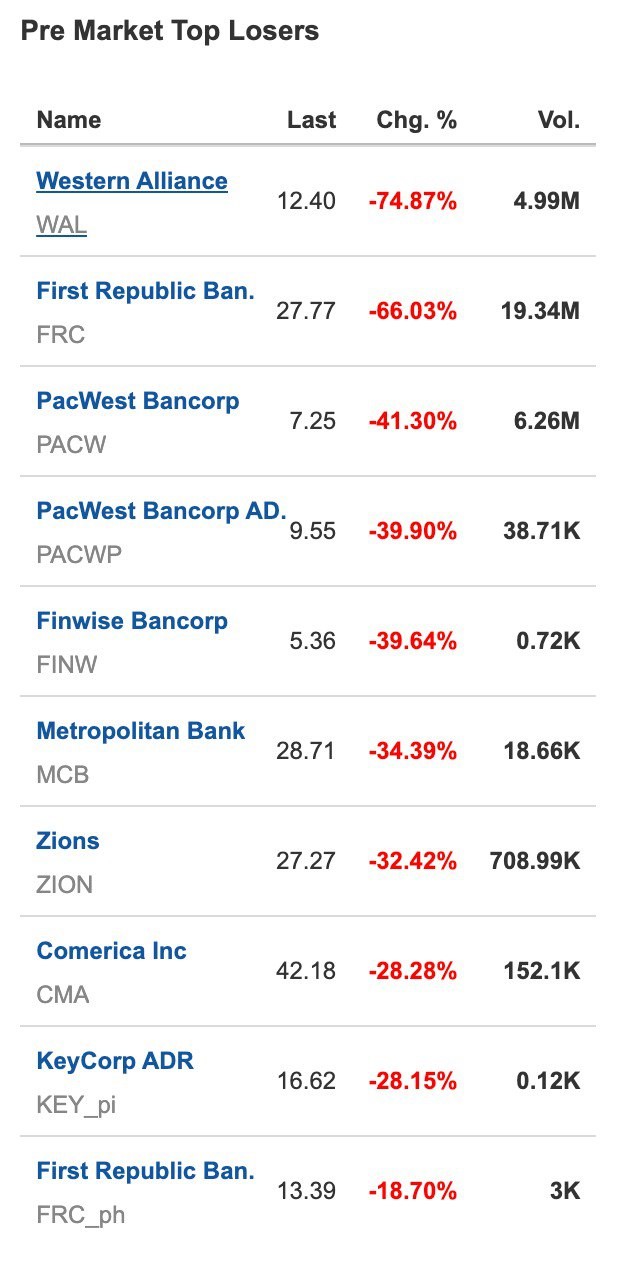

Закрытие Silicon Valley Bank и Signature Bank с совокупными активами превышающими $300 млрд является крупнейшим банковским крахом со времен банковского кризиса 2008 года, когда закрылись Washington Mutual и инвестиционный банк Lehman Brothers.

Начался классический bank run, на фондовом рынке акции банков со схожей клиентской базой потеряли более половины стоимости.

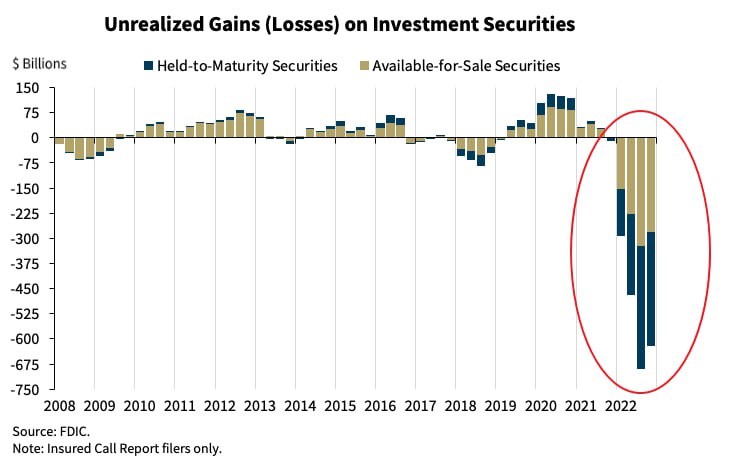

Ситуацию также усугубляет то, что по данным Федерального агентства по страхованию вкладов США (FDIC) совокупный объем нереализованных убытков банков США (от вкладов в казначейские облигации) на конец 2022 года превышал $600 млрд.

Наученные кризисом 2008 года власти в этот раз действовали оперативно. В понедельник 13 марта FDIC, Минфин и ФРС пошли на беспрецедентные меры и объявили о том, что гарантируют возмещение всех средств вкладчиков в полном объеме независимо от суммы (в США страхуются средства клиентов банков в пределах $250000). К слову, в SVB 90% депозитов превышали установленный порог страхового возмещения.

По этому поводу выступил и президент Джо Байден, добавив, что руководство рухнувших банков будет уволено, а акционеров банков спасать никто не будет – спасают только клиентов.

Также было заявлено, что еще работающим банкам, которым потребуется финансирование, будет предоставлено экстренное кредитование. Остается вопрос, по какой ставке, так как в нынешних условиях банкам будет проблематично отдавать кредиты, выданные по текущей ставке ФРС в 4,75%.

Стейблкоины

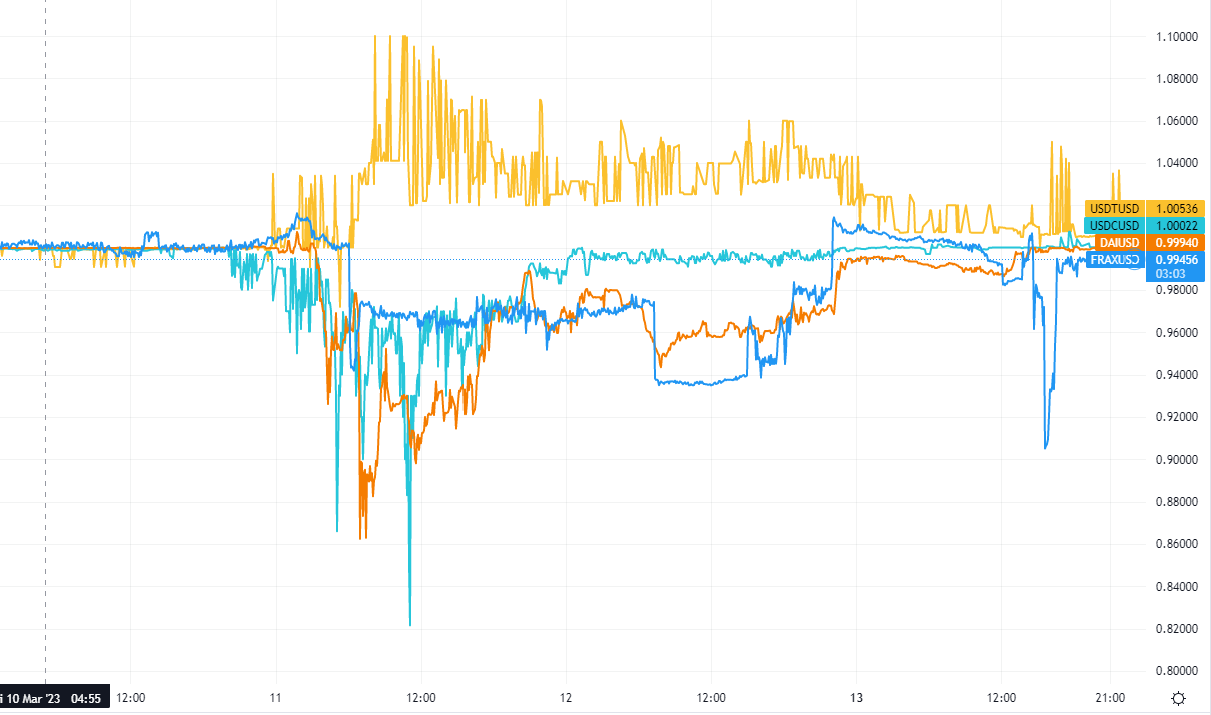

Проблемы банков ударили и по криптовалютным стейблкоинам. Выяснилось, что в SVB находилось около 8% ($3.3 млрд) резервов компании Circle – эмитента USDC.

USDC отвязался от доллара и в моменте падал почти до $0.82, а Binance приостановила обмен токена на другие стейблкоины.

Вместе с USDC банковский кризис ощутили также DAI и FRAX, в обеспечении которых используется USDС. Но, в связи с тем, что проблема со средствами Circle к понедельнику выглядела уже решенной, привязка монет к доллару была восстановлена. При этом, DAI восстановился даже быстрее, чем USDC.

Сообщество MakerDAO также оперативно среагировало на кризис, проведя экстренное голосование и одобрив предложение, касающееся корректировки параметров протокола, ограничивающее влияние USDC на стейблкоин DAI. Tether (USDT) также потерял привязку к доллару, подорожав на 10% в момент наибольшего спроса.

Последствия

Финансовые власти сейчас будут делать все возможное, чтобы не допустить начала цепной реакции в банковской системе. В случае если это произойдет, банковский кризис выйдет за пределы США, так как мировая финансовая система сильно взаимосвязана, а клиенты проблемных банков и их дочерних структур находятся и за пределами США.

Проблемы SVB уже коснулись их дочернего банка в Англии, который, правда, уже выкупает HSBC за один доллар.

Чиновники ФРС должны будут задуматься и о решении проблемы убытков банков, связанных с переоценкой казначейских облигаций на их балансах. Как следствие, уже появились прогнозы о том, что монетарная политика будет смягчаться, а не ужесточаться, как заявлял Председатель ФРС Джером Пауэлл две недели назад (по сути и обрушив банковскую систему).

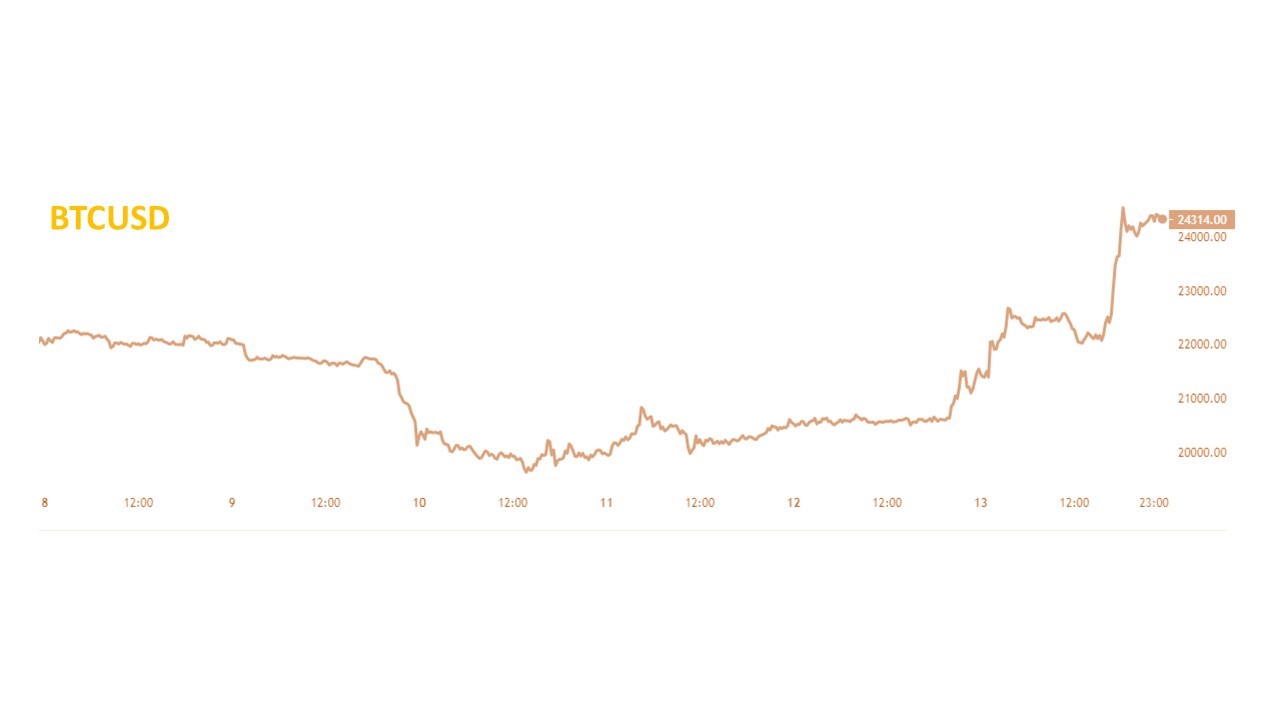

Цена биткоин на этом фоне прибавила почти 20%, превысив $24000. В данном случае на руку первой криптовалюте играют два фактора: вера инвесторов в то, что ФРС не позволит себе дальнейшее увеличение ставки, и желание переложиться в децентрализованный актив, стоимость которого не зависит от ситуации с ликвидностью конкретного банка.

Принятые финансовыми властями США меры кажутся эффективными в краткосрочной перспективе и должны помочь погасить панику среди вкладчиков и банков, но в долгосрочной перспективе это фактически возврат к смягчению денежно-кредитной политики. Возможно мы увидим и биткоин по $100000 намного раньше, чем планировали, но как будет американская и мировая экономика переживать усиление и без того не приостановленной инфляции, пока не понятно.