QIWI локомотив криптообмена в России

КИВИ Банк по предписанию Банка России с 26 июля ограничил вывод средств физических лиц с кошельков и снятие наличных одной тысячей рублей в месяц. Одна из возможных причин блокировки Киви – совершение сомнительных операций физических лиц, связанных с оборотом криптовалюты.

Если верить данным нескольких агрегаторов обмена криптовалют, работающих в российском сегменте интернета, услуги клиентам готовы предоставлять более 430 сервисов обмена криптовалюты. Большинство из представленных в агрегаторах сервисов обмена не являются легально действующими компаниями, используя для проведения операций финансовые инструменты (банковские карты), в том числе оформленные на физических лиц. Из 430+ сервисов мы нашли лишь несколько, имеющих регистрацию в Грузии, Армении, Эстонии, Молдове и на Каймановых островах. Также ряд компаний зарегистрирован в Казахстане и Беларуси, но их статус не ясен, так как в указанных странах легально осуществлять деятельность с криптовалютой возможно только будучи резидентами ОЭЗ, которыми они не являются. Два обменника, тем не менее, имеют указание на российскую компанию, хотя обмен осуществляется с помощью обычной банковской карты, оформленной на физическое лицо.

Как мы видим, подавляющее большинство сервисов криптообмена работают в России без регистрации и подавляющее большинство представленных сервисов заявляют возможность совершения обмена с помощью карт и кошельков Qiwi.

На основе проводимых АО «ШАРД» регулярных исследований, а также анализа различных утечек, содержащих данные о картах, используемых в подобных операциях, мы выяснили, что Qiwi на самом деле используется в большинстве подобных операций.

Способы покупки или продажи криптовалюты различаются в зависимости от банковского инструмента, который используется обменником в подобных операциях. Так, покупка может проводится путем перечисления средств напрямую по номеру карты банка, либо же путем их списания через электронный терминал. Зачисления при продаже криптовалюты также могут проводится как напрямую с карты, контролируемой обменником, так и через операцию пополнения с электронного терминала платежной системы.

Мы установили, что при покупке криптовалюты карты или электронный терминал Киви был предложен обменником в 75,5%, при продаже криптовалюты – 79,7%.

При покупке криптовалюты, в основном предлагается перечислить денежные средства на карты МИР или VISA с BIN 220073 и 489049, которые относятся к Qiwi банку. При продаже, зачисления, в основном, шли с платежной системы.

Также мы проанализировали более миллиона строк данных об утечках кредитных карт, содержащих данные об их использовании в операциях обмена криптовалюты. Эти данные также подтвердили выводы о высокой вовлеченности Qiwi-банка в подобные операции – на его долю пришлось 12,6% об общего количества, что также гарантирует ему место в топ-3 российских кредитных организаций, используемых для обмена криптовалют.

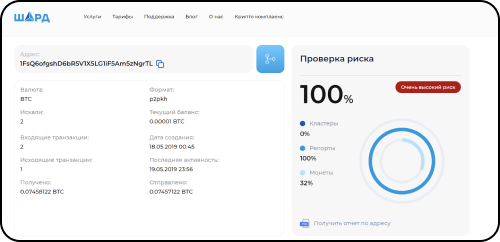

Интересно, что в ряде случаев адрес, на который поступала криптовалюта с обменников, буквально сразу окрашивался в «красный» цвет высокого риска, что говорит о сомнительном источнике происхождения криптовалюты.

Сейчас же многие «серые» обменники не устанавливают источник происхождения криптовалюты и не оценивают ее «чистоту». Как пример, украинский обменный пункт 100btc.pro, который в апреле 2023 года был обвинен в отмывании средств от торговли наркотиков. При этом, данный обменник также работал в России и заявлял возможность обмена через российские банки, с помощью карт которых, возможно, и были обналичены эти «наркобиткоины».

ЦБ давно уже относит связанные с криптовалютами операции к подозрительным. Положение Банка России №375-П, устанавливающее признаки необычных операций, содержит признак с номером 1190 «Операция, связанная с оборотом цифровой валюты».

Еще в 2021 году Банк России издал Методические рекомендации №16-МР о повышении внимания кредитных организаций к отдельным операциям клиентов-физических лиц, в которых указывал на использование нелегальными сервисами платежных карт и иных электронных средств платежа и требовал от банков выявлять такие случаи, рассматривать операции как подозрительные и препятствовать их совершению. Также ЦБ РФ требовал реализовывать меры по выявлению в сети «Интернет» неправомерного упоминания и (или) использования «онлайн-сервисов» и электронных средств платежа кредитной организации, в том числе, с указанием на наличие возможности их использования для осуществления расчетов с недобросовестными участниками хозяйственной деятельности.

Очевидно, что кредитным организациям в большей степени надо уделять внимание операциям с криптовалютой, совершаемыми их клиентами, и использовать инструменты для оценки риска этих операций, чтобы не стать участником схемы легализации преступного дохода, а также соответствовать регуляторным требованиям и рекомендациям ЦБ РФ.